Kitap: Türkiye Solu ve Kürt Siyaseti/Önsöz

Önsöz 2015’te yapılan iki genel seçim, Cumhuriyet tarihinde özel bir yere oturdu. Bir İslamofaşist rejime…

Aralarında Türkiye’nin de yer aldığı “Yükselen’ ülkelerin kaderinde kısa vadeli spekülatif sermayenin tercihlerinin önemli bir yeri var. Toplamı 2 trilyon dolar olarak tahmin edilen ve dünyanın , bu arada Türkiye’nin de, borsalarına girip çıkan bu sıcak paranın tercihleri, hareketliliği, ülkelerin kaderini de etkiliyor.

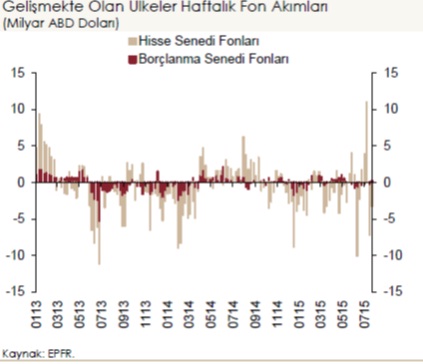

EPFR

Borsalarda hisse senedi ve tahvillere yaptıkları yatırım tutarları, haftalık giriş çıkışları , kısa adı EPFR olan Emerging Portfolio Fund Research adlı bir yatırım danışmanlık kuruluşu tarafından takip ediliyor ve haftalık olarak servis ediliyor. Bizde Merkez Bankası ve bazı resmi ,özel kuruluşlar da EPFR’ın abonesi ve dünyanın haftalık sıcak para hareketlerinin büyük fotoğrafını bu kuruluştan izliyorlar.

EPFR verileri, FED’in faiz artırma sinyali verdiği 2013 ortalarından itibaren sıcak paranın Türkiye benzeri ülkelere daha az girdiğini, hatta bazılarından hızla çıktıklarını gösteriyor.

Yine EPFR verileri, Fed’deki tereddütler, gelen verilerden yapılan okumaların, bir birini izleyen ertelemelerin etkisiyle sıcak paranın ABD’ye yönelik iştahında kesilmeler olduğunu gösteriyor. O zaman da , örneğin 2014’ün büyük kısmında yeniden yükselen piyasalara sıcak para ilgisinin döndüğü gözleniyor.

Yine EPFR verileri, Fed’deki tereddütler, gelen verilerden yapılan okumaların, bir birini izleyen ertelemelerin etkisiyle sıcak paranın ABD’ye yönelik iştahında kesilmeler olduğunu gösteriyor. O zaman da , örneğin 2014’ün büyük kısmında yeniden yükselen piyasalara sıcak para ilgisinin döndüğü gözleniyor.

2015’in ilk 8 ayında ise sıcak paranın yükselen ülkelerden çıkma yönünde tercih kullandığını görüyoruz. Rusya, 2014’ten 2015’e taşan krizi ile çok sıcak para kaçırdı ve ruble büyük değer kaybı yaşadı.

Brezilya, 2013’ten bu yana sıcak para nın önce iştahsızlaştığı, devamında uzaklaştığı ülke oldu ve Brezilya reali bu sürede büyük kayıp yaşadı.

Türkiye…

Türkiye Rusya ve Brezilya ile birlikte , sıcak paranın önce soğuduğu, sonra net çıkışlar yapmaya başladığı ülke görünümünde . 2012 ve 2013’e göre sıcak para girişlerinde önemli gerşlemeler yaşayan Türkiye, bu yıl ise gerileme bir yana, net çıkışlar yaşıyor ve Merkez Bankası, 14 Ağustos itibariyle bu net çıkışın kümülatifinin 5,5 milyar doları bulduğu görüldü. Dolar fiyatının 3 lirayı gördüğü geçen hafta, sıcak para çıkışlarının 6 milyar dolar nete ulaştığı tahmin edilebilir. Bunun sağlaması, yarın 27 Ağ ağustos ta , 21 Ağustos’a ait yurtdışı yerleşiklerin menkul kıymet verilerinden anlaşılacak.

Çin sonrası

Çin’in dünyaya yaşattığı Kara Pazartesi’nin ardından sermaye hareketlerinin yönelimi yine büyük merak konusu. Bilindiği gibi, Çin borsaları son 1 yılda yüzde 153 prim yaptıktan sonra 12 Haziran’da düşüşe geçti. 8 Temmuz’a gelindiğinde Çin Borsası’ndaki kayıplar yüzde 34’ü buldu. Hükümet yaptırımları gündeme geldi ve toprlanma ile kayıp ancak yüzde 22’de kaldı.

Ağustos ayının ortasına doğru da Çin yuanı yüzde 3’e varan değer kaybına uğradı. Çin’in bu hareketi piyasalar tarafından bir kur savaşı ve yeni devalüasyonlar ile dibe doğru yarış olarak algılandı. Nitekim Kazakistan’ın para biriminde yüzde 25’lik kayıp yaşaması, başka devalüasyonlar, bu öngörüyü doğruladı. Ardından, kâğıt paralara güvensizlik belirdi ve düşüş eğiliminde olan altın yeniden talep görmeye başladı.

FED faizi?

Geçen hafta çarşamba günü açıklanan FED tutanakları da Amerika’nın eylülde faiz artırımını zayıflattı. Bu da doların zayıflamasını beraberinde getirdi. Üzerine küresel piyasalardaki sert dalga gelince, FED’in faiz artırımı ihtimali iyice zayıfladı. Eylülde artırım ihtimali yüzde 50’ler düzeyinden yüzde 28’e düştü. Dolar Endeksi son dört günde yüzde 3.5 geriledi.

Çin ile gelen yeni dalgalanmanın küresel sermayenin ülke tercihlerini nasıl etkileyeceği büyük merak konusu ve Türkiye’de olacakları da çok ilgilendiriyor. Türkiye sırtındaki büyük risklere rağmen bu karambolde sıcak para çeker mi, yoksa karambolü ıskalar mı…İzleyip göreceğiz…