Orta Doğu’da Savaş Bütçeleri…

IŞİD’in ö nce Musul, ardından başka Irak kentlerini ele geçirerek Bağdat’ın kapısına dayanmasıyla, öteden beri…

Muhterem, geçenlerde Muğla’da konuşuyordu ve yine havalanmıştı. Güya dünyada Türkiye ekonomisi konuşuluyordu ve sıra, kredi kartı kullanımına geldi; şöyle seslendi vatandaşa; “Kredi kartlarını almada lütfen hassas olun. Kredi kartları da faiz lobisinin en büyük kaynağıdır. Paranız, yorganınız kadar ayağınızı uzatın. Ondan sonra bunlara malzeme olmayın. Evinizde ne var ne yok, alıp götürürler.”

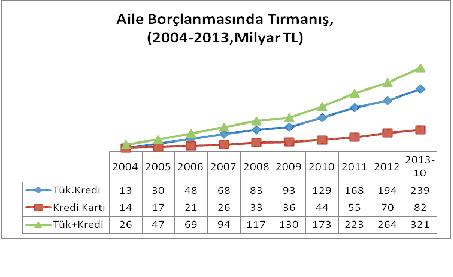

10 YILDA…

Bu uyarıyı yapan RTE’nin iktidarında kredi kartları ile borçlanma 2004’te 14 milyar TL iken 2013’ün Ekim sonunda 82 milyar TL’ye çıkmıştı. “Faiz lobisi” dediği, ama vergi rekortmeni diye ödüller de verdiği bankaların kredi kartları ile vatandaşın 2013 Ekim ayı sonu borç bakiyesi 82 milyar TL’yi buluyordu. O kadar mı? Bu 10 yılın sonunda vatandaşın tüketici kredisi borcu Ekim ayı sonu itibariyle 240 milyar TL’ye ulaşmıştı. Bunların yüzde 45’i konut kredisiydi. Yani o “faiz lobisi”nin kullandırdığı kredilerle TOKİ’nin, yandaşlarının yaptığı konutlar peynir ekmek gibi satılıyordu. Vatandaşın bakiye otomobil kredisi borcu 8 milyar TL idi. Ama daha düşündürücü olan “ihtiyaç kedisi” bakiyesinin 124 milyar TL’yi bulmasıydı. Yani tüketici kredilerinin yüzde 49’u ihtiyaç kredisiydi ve biliniyordu ki, bu tür krediler, daha çok borcu borçla kapatmak üzere alınıyor. Böylece AKP rejiminde aileler, bireyler, şu an 321 milyar TL’nin üstünde borçlu durumdalar.

Kaynak:Hazine Müsteşarlığı, TCMB veri tabanı

Bu borç stoku, bankalara hatırı sayılır kâr sağlıyor, bu sayede iç talep canlanıyor, beyaz eşyadan, otomotive, elektronikten giyime, konuta bütün sektörlerin çarkı dönüyor.

İÇ TALEP-CARİ AÇIK

Ancak, tüketiciye dönük bu borçlandırma, eninde sonunda iç talebi kamçılıyor, ihracatı değil. İç talebe dönük üretim ise ağırlıkla ithalat ve/veya ithal girdi ile üretilen mallara dayanıyor. Sonuç? İç tüketimi canlandıran kredilendirme arttıkça, ithalat, ihracatın çok üstüne çıkıyor, dış ticaret açığı büyüyor, onu turizm vb. gelirleri telafi edemiyor, döviz açığı yani cari açık, büyüdükçe büyüyor. Hem de milli gelirin yüzde 7 ile yüzde 10’u arasında değişen rekor büyüklüklerde. RTE’nin, dünya bizi konuşuyor dediği aslında buydu; yani kırılganlık, yani hızla artan cari açık…IMF bile son konsültasyonunda, enflasyona ve cari açığa dikkat çekiyordu. Enflasyon Kasım ayı düşük gelse de yıllık yüzde 7,3’ü bulmuş ve yüzde 5’lik hedef enflasyonun yarısı kadar sapmaya uğramıştı.

Bankalar, içerideki mevduat bir yana, dışarıdaki kriz nedeniyle görece düşük faizli para buluyor ve bunu içeride ağırlıkla tüketiciye pazarlıyorlardı. Bu durum, haliyle iç talebi hep canlı tutuyor ama cari açığı da büyütüyordu.

BÜZÜLME ZAMANI

Sonunda Ekim başında bir dizi düzenlemeye gidildi ve 2014 Programında şöyle ifade edildi bu önlemler; “ 08/10/2013 tarihli Resmi Gazetede yayımlanan düzenlemelerle yurtiçi tasarrufların artırılması ve cari açığa olumsuz etki eden tüketici kredilerindeki artışın kontrol altında tutulması amacıyla makro-ihtiyati tedbirler alınmıştır. Buna göre, kredi kartlarında asgari ödeme oranları artırılmış, kredi kartları limitinin gelirin 4 katını aşamayacağı hüküm altına alınmıştır. Ayrıca, bir takvim yılı içinde asgari ödeme tutarı; toplam üç kez ödenmeyen kredi kartları nakit kullanımına, üst üste üç kez ödenmeyen kredi kartlarının ise nakit kullanımı ile mal ve hizmet alımına kapatılması hükmü getirilmiştir. Öte yandan, kredi kartı taksitlerine uygulanan risk ağırlıkları 1-6 ay arası 25; diğerleri de vadelerine göre 50’şer puan artırılmıştır. Taşıt kredilerinde genel karşılık oranı ve risk ağırlığı artırılmıştır. Bunun yanı sıra, tüketici kredileri tanımının içerisine kredi kartları ve kredili mevduat hesapları da dâhil edilmiş ve buna istinaden ilave genel karşılık ayırma oranları yeniden düzenlenmiştir.” Bütün bunlar, iç talebi dizginlemek içindi. Yanı sıra cari açığa iyi gelecek ihracat için de güya önlemler düşünülmüştü. “İhracatın ve reel sektörün desteklenmesi için genel karşılık oranı, ihracat kredileri için yüzde 1’den yüzde 0’a; KOBİ kredileri için ise yüzde 1’den binde 5’e düşürülmüştür.” Bu önlemlerin ihracata ivme sağlaması AB’nin kriz hali sürdükçe zor ama iç talebi dizginlemek istediği açık.

Buna hem bankacılık kesiminden hem de mal ve hizmet satıcılarından eleştiriler geldi tabii. Özellikle dayanıklı tüketim malı satıcılarından. Kimisi, o zaman biz de kendi kartımızı çıkarır vatandaşa sunarız, demeye başladılar.

ABD’de, FED’in beklenen kararları uygulamaya geçince, herkes biliyor ki, doları zapt etmek iyice zorlaşacak ve Merkez Bankası, mecburen faizleri yükseltecek. O zaman da iç talep iyice daralacak ve piyasada yaprak dökümü başlayacak, işten çıkarmalar da bir yandan. O zaman bankalar kredilerini toplamada zorlanacaklar. Bunların tam da seçim döneminde yaşanma olasılığı yüksek. Bakalım Tarzan bu zor durumdan yırtacak mı, nasıl yırtacak…