İşsizlik yüzde 12 mi, yüzde 52 mi?(Al Monitor, 16 Temmuz 2020)

COVID-19 pandemisi ile birlikte tüm dünyada olduğu gibi Türkiye'de de işsizlik tırmandı, istihdam azaldı. Ama…

Bunun yanı sıra, krize en erken giren inşaat sektörüne girdi üreten seramik, çimento, demir-çelik gibi alt sektörlerde de inşaattaki krize bağlı olarak sert düşüşler gözleniyor.

Dövizdeki değer artışının ihracata sağladığı motivasyon ise sanayi üretiminde sınırlı etkiler yarattı.

Sektörler vergi indirimleri ile ayakta tutulmaya çalışılsa da bunun 31 Mart seçimlerinden sonra kalkması ile daha da zor zamanlar yaşanması, bu sektörlerden toplu işçi çıkarmalarının gündeme gelmesi bekleniyor.

Omurgasını sanayinin oluşturduğu ekonomide, 2018’in ikinci yarısında hissedilir biçimde ortaya çıkan resesyon, giderek depresyona, yani krize dönüştü ve yılın üçüncü çeyreğinde yüzde 1,6’ya düşen büyüme oranının yılın son çeyreğinde yerini yüzde 5 dolayında küçülmeye bıraktığı, özellikle sanayi ile ilgili öncü göstergelerden okunabiliyor.

TÜİK’in 11 Mart’ta açıklayacağı son çeyrek gayri safi yurtiçi hasılanın (GSYH) yüzde 5’i bulacak bir küçülme olacağı konusunda görüşler yaygınlaşıyor. Bu durumda, 2018 büyüme hızının da Yeni Ekonomik Program’da (Orta Vadeli Program) belirtilenin aksine yüzde 3.8 değil, yüzde 2’yi ancak bulması bekleniyor. 2017 büyümesinin yüzde 7,4 olduğu anımsandığında 2018’deki yüzde 2’lik büyüme sert bir yavaşlama anlamına geliyor. Ama bunun kadar önemli olanı, 2019’u krizde geçireceği çok belli olan ekonomide daralmanın boyutlarının yüzde 4’e kadar çıkma ihtimali.

Ekonomide küçülme, 31 Mart yerel seçimlerinde seçmenin öfkesinin sandığa yansımaması için özellikle Hazine kaynakları ve öteki kamu imkânları kullanılarak hissettirilmemeye çalışılıyor. Nisan başına kadar çöpler halının altına süpürülüyor, esas kriz ateşinin nisan ayı ile birlikte alevleneceği yaygın bir kanı.

Ekonomik kriz, küçülme, inşaattan başlamıştı ama sanayide de iyice hissedilmeye başladı. Milli gelirdeki payı yüzde 20-21 arasında değişen sanayinin küçülmesi, ticaret, ulaştırma gibi hizmet sektörlerini hemen etkiliyor. Sanayi üretiminde son çeyrekte yıllık olarak yüzde 6’ya yaklaşan düşüş, doğaldır ki ekonominin tamamına, GSYH’ya yansıyacak. 2018 son çeyrekte GSYH’deki gerilemenin yüzde 5 dolayında yaşandığı tahmini, sanayideki bu sert düşüş verisine dayanıyor.

Ekonomik kriz, küçülme, inşaattan başlamıştı ama sanayide de iyice hissedilmeye başladı. Milli gelirdeki payı yüzde 20-21 arasında değişen sanayinin küçülmesi, ticaret, ulaştırma gibi hizmet sektörlerini hemen etkiliyor. Sanayi üretiminde son çeyrekte yıllık olarak yüzde 6’ya yaklaşan düşüş, doğaldır ki ekonominin tamamına, GSYH’ya yansıyacak. 2018 son çeyrekte GSYH’deki gerilemenin yüzde 5 dolayında yaşandığı tahmini, sanayideki bu sert düşüş verisine dayanıyor.

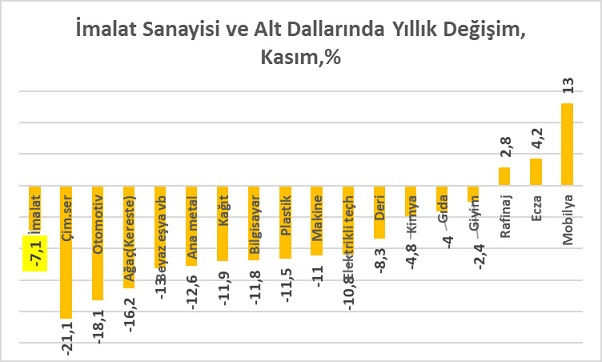

Sanayi üretimindeki gerileme mercek altına alındığında imalat sanayiindeki yıllık gerilemenin ortalamayı biraz daha geçerek yüzde 7’yi aştığı görülüyor.

İmalat sanayiindeki yüzde 7’yi aşan düşüş sektörel olarak analiz edildiğinde özellikle inşaata girdi veren alt sektörlerde üretim düşüşü dikkat çekiyor. İnşaatın en erken krize giren ve daha üçüncü çeyrekte yüzde 6’ya yakın daralan sektör olduğu hafızalarda.

İnşaata girdi veren seramik, çimento, cam, tuğla gibi “taşa toprağa dayalı” sanayilerin en sert düşüşü yaşadıkları görülüyor. Bu alt daldaki yıllık üretim düşüşü yüzde 21’i geçti. Yine inşaatla ilgili ağaç işleme sanayiinde yüzde 16 ve demir-çelik sektörünü içeren ana metal sanayiinde yüzde 12’yi aşan gerileme dikkat çekici.

İmalat sanayisinin alt dallarından otomotiv de döviz fiyatlarındaki sert artışın girdi ithalatını, dolayısıyla üretici ve tüketici fiyatlarını yükseltmesinden etkilendi. Daralan iç talep, üretimi yüzde 18’in üstünde geriletti. Aynı gerileme beyaz eşyayı içeren metal sektöründe yüzde 13’ü, bilgisayarda yüzde 12’yi buldu. İthal girdi fiyatlarından etkilenerek üretimi gerileyen sektörlerden kâğıtta üretim düşüş oranı yüzde 12’yi, plastik-lastikte yüzde 11,5’i, makine ve elektrikli cihazlarda yüzde 11’i buldu. Deri, kimya, gıda, giyim sektörlerinde de yüzde 8 ilâ yüzde 2,5 arasında değişen yıllık üretim düşüşleri var.

Üretimi azalmayan, belli oranlarda artanlar ise petrol rafinajı, ecza ve mobilya sektörleri.

İstanbul Sanayi Odası ve IHS Markit’ten elde edilen Satın Alma Yöneticileri Endeksi (PMI) anket verileri de sanayideki inişin izlendiği bir başka veri setidir.

PMI, imalat sanayisinin kaydettiği performansı sergilemek amacıyla tasarlanmış tek rakamlı, bileşik performans göstergesidir. Manşet gösterge yeni siparişler, fabrika çıkışları, istihdam, tedarikçilerin teslim süresi ve satın alma stokları gibi göstergelerden elde ediliyor. Endekste 50,0 değerinin altında ölçülen tüm rakamlar sektörde genel anlamda olumsuzluğu, gerilemeyi ifade ediyor. Kasımda 44,7 olarak kaydedilen PMI endeksi aralıkta 44,2’ye gerileyerek sektörün krize girdiğini teyit etti.

Ekonomideki küçülme, üretim verilerinden olduğu kadar satış verilerinden de izlenebiliyor. Bunlardan perakende satış endeksleri ile ciro endeksleri, tıpkı üretimde olduğu gibi iç satışlarda da sürekli bir iniş trendine işaret ediyorlar.

Özetlemek gerekirse, 2018’in üçüncü çeyreğinde yüzde 1,6 büyümede kalarak resesyona giriş yapan Türkiye ekonomisi, öncü göstergelerin verdiği sinyallere göre, tahminen, son çeyrekte yüzde 5-6 dolayında eksi büyüme ya da küçülme yaşadı. Sanayide, özellikle inşaatla ilgili alt dallarda önemli üretim gerilemeleri yaşanırken; iç talebe dönük otomotiv, beyaz eşya sektörlerinde de sert düşüşler izleniyor.

Ekonomide son çeyrekte yaşanan küçülme ile 2018 için yıllık büyümenin yüzde 2 dolayında gerçekleşeceği ama Yeni Ekonomik Program’ın yüzde 3.8’lik hedefine ulaşılamayacağı yaygın bir tahmin. 2019 için küçülme oranı tahminleri ise yüzde 2 ilâ 4 arasında değişiyor.

Sanayide daha sert düşüş, eylül ayından bu yana izlenen bazı vergi indirimleri ile yavaşlatılıyor. Otomotiv, beyaz eşya, mobilya satışlarına getirilen Özel Tüketim Vergisi, Katma Değer Vergisi indirimleri, seçimler de düşünülerek 31 Mart’a kadar uzatıldı.

Firmalar bu indirimlere ek olarak bazı dampinglere gittiler. Bu önlemler, otomobil satışlarının azalmamasında etkili olsa da beyaz eşya satışlarında yüzde 17 gerilemeyi önleyemedi. Bu sonuçta, hızla yükselen döviz ve takiben TL banka kredi faizlerindeki artışın da etkisi oldu.

Öte yandan sanayideki hızlı üretim düşüşlerinin özellikle nisan ayı ve sonrasında kitlesel işçi çıkarmalarına yol açması bekleniyor. Ekonominin türbülansa girdiği haziran sonrasında başlayan istihdam kaybının, ekim sonunda inşaatta 170 bini, sanayide 40 bini bulduğu görüldü. Bu kaybın daha sonraki aylarda sürdüğü tahmin ediliyor. 2019’da daha yüksek kayıpların da yaşanmasıyla, ekonominin en üretken iki alt sektörü sanayi ve inşaattaki iş kayıplarının krizin toplumsal faturasını da büyüteceğini, bunun önemli siyasi sonuçlarının olacağını öngörmek zor değil.