IMF, MÜSİAD ve Erken Seçim

Mustafa Sönmez 15.01.2010AKP hükümetinin IMF ile anlaşmakta olduğu yolundaki haberler, borsayı tırmandırıyor, dövizi düşürüyor; anlaşmanın…

Türkiye’de merkezi yönetimin karşısında yerel yönetimlerin (Mahalli idarelerin) gücü, oranı, tam bir belirsizlik içeriyor İpa İstanbul’un ikinci sayısında yer alan, “Bütçe Göstergeleriyle Merkez-Yerel Uçurumu” başlıklı yazımda bu uçurumun son boyutlarını eldeki son verilerle analiz etmeye çalışmıştım (1). Yazımda, “Merkez ile yerel yönetimin güç dengesini ölçmede başvurulacak göstergelerden birinin, kamu personelinin merkez-yerel dağılımı; diğeri Genel Yönetim Bütçesinde, Merkezi idare ile “Mahalli İdareler”in harcama kıyaslaması olabileceğini belirtmiştim. Ancak yeni bir sorgulama, yerel yönetimlerin Hazine ve Maliye Bakanlığı Muhasebat Genel Müdürlüğü’nce açıklanan verilerinin, önemli bir eksiklik içerdiğini ortaya koyuyor. O da, zaman zaman büyükşehir bütçe harcamalarına ulaşan Belediye İktisadi Teşebbüsleri (BİT)’nin, bu resmi hesaplarda içerilmemesi. Bu durum, ihmal edilecek bir boyutta değil. Tersine, belediye şirketlerinin ya da resmi adıyla BİT’lerin analize katılması , merkez-yerel ilişkisini görmemiz, yerelde belediyeciliğin nicel ve nitel boyutlarını gerçek haliyle anlamamız, analiz etmemiz açısından oldukça önemli.

Olan ve olmayan

Önceki yazımda da belirttiğim gibi, belediye şirketleri kamu istihdamında içeriliyor, ama Muhasebat Genel Müdürlüğü’nün mahalli idareleri oluşturan aktörleri arasında yer almıyor; verilen gelir-gider meblağları içinde şirketlerinki yok.

Oysa kamu istihdamındaki görüntü, bize şirketlerin başat aktör olduğunu gösteriyor. Kamu istihdamı ile ilgili 2021 ilk çeyreğine ait veriler, toplam kamu personelini 4 milyon 813 bin , yerel yönetim istihdamını ise 712 bin olarak gösteriyor. Mahalli idare kuruluşları , kamu istihdamında yüzde 14,8 pay alıyorlar. Başka bir ifade ile, kamuda istihdam edilenlerin yaklaşık 7’de 1’i yerel yönetimlerde istihdam ediliyor (2).

Türkiye genelinde 712 bine ulaşan yerel kamu istihdamının İstanbul İstatistik Ofisi’nin belirlemelerine göre, yüzde 18’e yakınının İstanbul’daki 126 bin yerel kamu çalışanından oluşması, dikkat çekici başka bir boyut.

Yerel yönetimlerdeki 712 bin istihdamın 511 bininin (yüzde 71,2) Belediye İktisadi Teşebbüsleri istihdamı görünmesi, belediye hizmetlerinin şirketler üstünden yerine getirilmesinde gelinen boyutu göstermesi açısından oldukça önemli. Ancak, şirketlerin yerel yönetimler bütününde istihdam boyutunda izlediğimiz bu yüzde 70’i aşan başat üstünlüğü, “”Mahalli İdareler”in toplam gelir ve giderlerinde, bütçelerinde de görülmekte midir? Hayır. Çünkü, Hazine’nin Muhasebat Genel Müdürlüğü, “Mahalli İdareler” derken Belediye İktisadi Teşebbüsleri’ni tanıma katmamaktadır. Çünkü bunlar, özel hukuk alanındaki kuruluşlardır. Yani bir anlamda “kamu” kuruluşu sayılmamaktadırlar. Böylece yaptıkları iş ve mülkiyeti kamusal olan ama bütçesi kamusal sayılmayan ve fakat hızla irileşmiş, belediyelerin asli unsuru haline gelmiş garip bir yapılanma ile karşı karşıyayız.

2020 verileri ile son durum

Yerel yönetimler ya da mahalli idarelerin, “Kamu bütünü “ içindeki yerini görmek için, tekrar büyük fotoğrafı güncelleyerek, 2020 verisini analize katarak hatırlatalım (3).

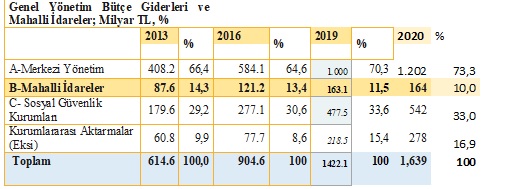

HMB- Muhasebat Genel Müdürlüğü 2020’de Genel Yönetim toplam harcamalarının 1.639 milyar TL olduğunu bildirmektedir. 2019’a göre cari fiyatlarla yüzde 15 dolayında artış yaşanmıştır. Bu toplamda yüzde 10 payı olan Mahalli İdareler’de ise son yıldaki artış yüzde 1’in altında ve pay, 1 yılda 1,5 puan azalarak yüzde 10’a düşmüş durumda. Şirketler gibi devasa bir yapıyı unutup sadece bu fotoğrafa bakarsak, toplam kamu bütçesinde yerelin payının yüzde 10’a kadar indiğini söyleyebiliriz. Ama doğru mu?

Kaynak: Muhasebat GM ilgili yılların verilerinden hesaplandı

2013-2020 dönemi harcamaların Merkez-Yerel arası dağılımı incelendiğinde sadece 7 yılda harcamalarda yerel yönetimlerin payının 4 puan azaldığı görülüyor. En azından bütçe göstergeleri buna işaret ediyor. Acaba gerçek, bu verilerin gösterdiği gibi mi? Ama ya şirketler? Belediye şirketleri hesaba katılsaydı, yerelin payı yüzde 10 , payda azalma var, diyebilir miydik?

Kısa adı OECD olan Ekonomik Kalkınma ve İşbirliği Örgütü verilerine göre, Türkiye’nin Genel Yönetim Harcamaları içinde mahalli idarelerin harcamalarının payı 2017’de yüzde 10,7’dir. Bu oranın OECD ülkeleri ortalaması ise yüzde 25’e yakındır. (4). Fark, çok büyük. Ama bu veriler, gerçeğin tamamını yansıtmakta mıdır? Şirketlerin analize katılmadığı verilerin, yerelin gücünü ifade ettiği, her halde söylenemez. Bu çarpıklık, uluslararası istatistiklerde de Türkiye’yi doğru anlatmıyor.

Belediye şirketleri ile ilgili eldeki tek resmi bilgi, kamu istihdamındaki payları ile ilgilidir. Önceden de belirtildiği gibi, şirketler, 2021 ilk çeyreğinde 511 bin kişi istihdamı ile toplam mahalli idare istihdamının yüzde 72’sine yakın pay sahibiler. Ama, bu şirketlerin sayıları, hangi büyükşehir, il , ilçe belediyesinin kaç şirketi olduğu, bunların gelirleri, giderleri vb. bilgiler, envanter, kamu kaynaklarında görülmemektedir.

Şirketler kamusal ama…

Hazine ve Maliye Bakanlığı’nın Kamu Sermayeli Kuruluş ve İşletmeler Raporu’nda(5) sadece Büyükşehir Belediyeleri’ne ait şirketlerin takip edildiği, ama sayıları 155 olduğu belirtilen bu şirketlerden bile en son 2016 yılında 124 ‘ü için bilgi toplanabildiği görülmektedir. Otuz büyükşehir dışındaki 51 il belediyesi ve 519’u büyükşehirlerde olmak üzere 922 ilçe belediyesine ait şirketler konusunda ise neredeyse derli toplu kamuya açık bir bilgi bulunmuyor.

1980’lerden itibaren belediyelerin ana gövdesini oluşturmaya başlayan belediye şirketleri, 2010 yılında çıkarılan 6085 sayılı Sayıştay Kanunu’na kadar, özel hukuk hükümlerine tabi oldukları için, özel hukuk hükümlerine göre denetlenebilmekte ve Sayıştay’ın denetimi dışında tutulmaktaydılar. 2010 yılından sonra ancak, Sayıştay denetimine alındılar. Ama mevzuat çalışmaları tamamlanmadığından, 2020’ye kadar Sayıştay belediye şirketlerini denetleyemedi. Yerel Yönetimler Genel Müdürlüğü’nun 2020 Faaliyet Raporunda (6) bu denetimlerin başlayacağı şöyle ifade edilmektedir: “Sayıştay, mahalli idareler ile bunların bağlı kuruluş ve işletmelerinin mali iş ve işlemlerini de harcama sonrası dış denetim kapsamında denetlemektedir. Sayıştay tarafından 9 il özel idaresi, 30 büyükşehir belediyesi, 17 belediye bağlı idaresi, 21 il belediyesi, 103 ilçe belediyesi, 33 mahalli idare şirketi 2020 Yılı Denetim Programı kapsamına alınmıştır.” Anlaşılacağı üzere, 30 büyükşehire ait şirket sayısı bile 150’nin üzerinde iken, Sayıştay, ancak bunun 33 tanesini denetleme programına alabilmiş durumda.

Kesin veriler olmamakla birlikte, büyükşehirlerdeki yerel yönetim harcamalarına oranla belediye iştiraki ya da şirketlerinin giderek daha yüksek bütçelere sahip oldukları (harcama yaptıkları,) başka bir ifade ile, belediyenin işlevlerini daha çok şirketleştirdiği kuruluşlar üzerinden yaptığı, bu eğilimin özelikle AKP rejiminde pekiştiği gözlenmektedir. Yerel kamu hizmetlerinin 5216 sayılı kanunda belirtilen yarı ticari, kâr elde edebilen özel amaçlı kuruluşlar tarafından yerine getirilmesi, başat eğilim olarak ilerlemektedir. Prof. Nurhan Yentürk, bu durumu yerel kamusal hizmetlerin “kamusal” karakterini zayıflatıp ticari karakterini güçlendirmekte olduğunu belirterek eleştirmektedir(7).

Formel ve geleneksel belediye yapısıyla üretilmesi mümkün mal ve hizmetleri, belediye iştiraki şirketler eliyle kentliye sunmanın hem kentli hem belediye açısından muhasebesi, tartışması ayrıca yapılmalıdır. Bu, ayrı bir yazının konusudur. Burada tartışma konusu, formel yapının dışına kaydırılmış ve kamusal bütçelerde görünmeyen devasa bir şirketler ağının, belediyelerin neredeyse asli işlevlerini yüklenmiş ana gövdeler haline gelmeleri, ama bu gövdenin kamu bütçesi içinde görünmemesi, hatta Sayıştay denetimine bile ancak ucundan alınabilmiş olmasıdır.

İstanbul’da belediye şirketleri

Şirketleriyle, ana yapıyı neredeyse geride bırakan bu belediye yapısı 1994-2019 dönemi muhafazakar sağ neoliberal iktidarlar döneminde dallanıp budaklandı. Bu yapının ilginçliğini sadece İstanbul özelinde sergilemeye çalışma çabası bile çok çarpıcı bulgulara götürüyor.

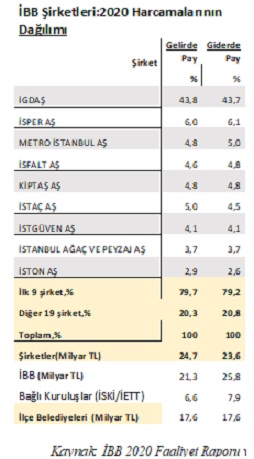

İBB’nin 2020 Faaliyet Raporu’nda yer alan bilgilere göre (8) İstanbul’da sayıları 28’i bulan belediye şirketleri, IBB’nin harcamalarına yakın bütçesi olan kuruluşlar boyutuna eriştiler. Öyle ki, 2020 yılında IBB’nin 25,5 milyar TL’ye ulaşan bütçe büyüklüğü karşısında belediyenin 28 irili ufaklı şirketinin bütçe büyüklüğü 23 milyar TL’ye ulaştı. İBB, harcamalarının yüzde 82’sini Merkez Bütçeden gelen vergi gelirleri payı ile finanse ederken şirketlerin kendi ürettikleri mal ve hizmetleri satarak finansmanlarını sağladıklarını da geçerken belirtelim.

İstihdam verilerinden gidince yapının ilginçliği daha iyi anlaşılacaktır. 2020’de İBB istihdamı 14 binde kalırken 28 şirketin istihdamı 58 bini bulmuştur. Bağlı kuruluş İSKİ ve İETT’nin istihdamı da 9 bine yakındır. İstanbul’un 39 ilçe belediyesinin istihdamı ise 45 bin dolayındadır. İlçeler dışarıda tutulduğunda, şirketlerdeki istihdamın, 81 bin kişilik geniş tanımlı büyükşehir belediyesi istihdamındaki payı, yüzde 72’yi bulmaktadır.

Özetle

Yönetim bilimci Peter Drucker’a (9) atfedilen bir söz vardır: “Ölçemediğiniz hiçbir şeyi kontrol edemez, kontrol edemediğiniz hiçbir şeyi yönetemezsiniz” diye. Türkiye’de yerel yönetimlerin hali tam da bu söze uymaktadır. 1980’lerde kamuda başlatılan neoliberalleşme kısa sürede belediyelere yansıtıldı ve belediye hizmetlerini metalaştırıp satma sevdası, şirketleşmeyi getirdi. Şirketleşmeden başka amaçlar da umuldu, o başka. Derken, şirketler, belediyenin gövdesini oluşturdu ama özel hukuk alanının aktörü olarak. Böyle olunca Hazine’nin muhasebesi, yereli ölçmeye kalkarken ana gövde şirketleri ihmal eder halde. Oysa şirketleri ölçmeden, yerelin merkez karşısındaki gerçek boyutunu anlamak imkan dışı. Bu çarpıklığı bir şekilde halletmek, hem belediyeler hem de kamu açısından gerekli ve kaçınılmaz.

Ölçemezseniz, yönetemezsiniz !

Notlar: