Turkey’s car-making sector sputters amid economic downturn(Al-Monitor, June 20,2019)

The automotive industry has been a major leg in the economic growth model of Turkey’s…

2013 Orta Vadeli Programı’nda büyüme hedefi yüzde 4 olarak belirlenirken ortalama dolar kuru da örtülü olarak 1.83 TL olarak varsayılmıştı.Merkez Bankası, bu hedefe göre politikalarına ayar vermeye çalışırken Mayıs ayında FED’in tahvil alımlarını azaltacağına ilişkin demeçleri piyasaları altüst etmeye yetti. Geçici olarak Türkiye’nin de aralarında olduğu yükselen pazarlara park etmiş sıcak para kımıldadı ve ufak ufak ülkeleri terk etmeye başladı. Bütün paralar bu sıcak para terkinden etkilendi ve yüzde 18-20 dolaylarında kayıplar yaşandı. TL de Mayıs ayında 1.80 TL basamağında iken önce 1.90 TL basamağına , oradan da 2 TL basamağına sıçradı.

EVDEKİ HESAP…

Merkez Bankası Başkanı Başçı , kariyerini riske ederek yıl sonunda dolar kurunun 1.92 TL olacağını açıkladı. Bu, çoğunlukça garipsendi, doğru bulmayanlar oldu. O da, bu demecini, kuru aşağı çekmenin bir psikolojik manevrası olarak açıkladı. 18 Eylül’de FED toplantısından, tahvil alım kararının çıkmaması ve 2013’te de çıkmayacağı anlaşılınca, beklenen olmadı, TL’nin değer kaybı durdu ve biraz olsun geriledi. Birileri, erken sevinerek MB Başkanı Başçı’nın dediğinin gerçekleşeceğini ifade etti hemen. Ama yine öyle olmadı. Dolar kuru tekrar 2 TL basamağına tırmandı ve oraya yapışmış gibi.

Dolar kurunun bugünün şartlarında 2 TL’ye demir atmasının Türkiye’nin yüksek kırılganlığı ile ilgisi var elbette. Cari açığının milli gelire oranı, dış borç yükü, kısa vadeli dış borçların resmi rezervlere oranı gibi göstergeler üstünden bakıldığında, Türkiye’nin en kırılgan ülke olduğu ortaya çıkıyor.

KIRILGANLIK

The Economist dergisi 21 Eylül 2013 sayısında revize ettiği kriterlerle sıralamayı yeniden yaptı ve en kırılgan Türkiye’yi Doğu ve Orta Avrupa ülkelerinin izlediğini duyurdu. Avrupa’dan Romanya, Polonya, Orta ve Güney Amerika’dan Meksika, Kolombiya, Peru; Asya’dan Endonezya en kırılgan ülkeler olarak sıralanıyorlardı.

Ülkelerin risk düzeylerini gösteren CDS, yani risk primi bazında bakıldığında Türkiye’nin 3 Ekim itibariyle risk primi 211 olarak görünüyor. Bu, Mayıs 2013’te 119 idi. Yüzde 85 bozulma!.. FED kararının ertelenmesinin etkisiyle azalan sermaye çıkışı, Ağustos’ta ortalaması 224’e çıkan risk primini Ekim başında ancak 211’i indirebilmiş durumda. Risk primi, benzer ülkelerden Brezilya için 171, Meksika için 121, G.Afrika için de 195 olarak açıklandı. Özet olarak, bu kırılganlık kısa vadede azalmayacağı için Türkiye’ye sermaye girişi ve onun dolar kurunu aşağı itmesi de yakın gelecekte kolay olmayacağa benziyor. Zaten FED kararı en geç 2014 başlarında uygulanacağı için, bavulunu hazır tutan dış sermayenin bavulu yeniden boşaltması da olası değil.

2 TL’LİK DOLARLA YAŞAMAK

Durum böyle olunca, Türkiye’ye, 2 TL’lik ve ileride daha üstü bir dolar kuru ile yaşamaya alışmak kalıyor. Şimdiye kadar ucuz dolar kuru ile dönen çarkın bu keskin iklim değişikliği ile, bu katı gerçekle yaşaması nasıl mümkün olacak? Bu iklime kim ayak uydurur, kim telef olur? İşte tartışılan mesele bu.

2 TL’lik dolar kurunun ihracatı geliştirmeye iyi geleceğini ve bu seviyenin altına inmemesi gerektiğini savunanlar, bardağın dolu tarafına bakarak katı gerçeği olumlu bir dönüşüme vesile olarak görme eğiliminde olanlar. Ancak, normal şartlarda ihracat başta olmak üzere turizm,dış müteahhitlik gibi döviz kazandıran faaliyetlere doping etkisi yapması gereken 2 TL’lik dolar kuru hevesleri kursaklarda bırakıyor. Çünkü ihraç ürünleri büyük ölçüde ithal dış girdi ile yapılan bir çarpıklığa battığı için , ihracatçı kurdan doping etkisi alamıyor. Konfeksiyonda bile ipliği, kumaşı, dolar kuru ucuzlamışken dışarıdan alan ihracatçı sanayici, bu yönelişle içerideki girdi tedarikçisinin ölümünü hazırladı ve şimdi geri dönüşler kolay değil. Kur rüzgarı, ihracatçıyı hızla ileri taşımıyor, tersine yüzüne çarpıyor.

BORÇLULARIN KÂBUSU

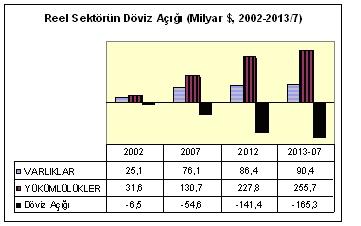

2 TL’lik dolar kuru, dövizle borçlanmış özel sermayeyi kara kara düşündürüyor.Bankaları dışarıda bırakıp özel reel sektörün döviz açığına baktığımızda, AKP döneminde nasıl bir batağa saplanıldığı da ortaya çıkıyor.

Kaynak: TCMB

Merkez Bankası verileri 2013 Temmuz itibariyle özel reel sektörün dışarıdaki döviz varlıklarının (mevduat,özel yatırım, alacak vb) 90 milyar dolar olduğunu, buna karşılık kredi borçlarından, ithalat borçlarından oluşan yükümlüklerinin 256 milyar dolara yaklaştığını belirtiyor. Bu, firmaların döviz açığının 165 milyar doları aşması demek. AKP iktidara geldiği 2002 yılının sonunda açık sadece 6,5 milyar dolardı. O zamandan bu zamana, açık 160 milyar dolara yakın artmış durumda. 2007 yılında bile varlıklar, yükümlülüklerin yüzde 58’ini karşılarken bugün ancak yüzde 35’ine yetecek durumda. Kurdaki her yukarı tırmanış, borç yükümlüğü olan firmaların TL karşılığı borçlarını da tırmandırıyor.

Özetle, 2 TL’lik kur iklimi, ithal girdi yoğunluklu üretim yapan ihracatçıya kısa vadede pek yaramayacak. Kur yükseldikçe ithal girdi maliyetleri de yükselecek ve rekabet gücünü azaltacak. Tek çare yerli girdi kullanımını artırmak.Onu da yıkıntıların arasından bulabilirse tabii. 2 TL’lik kurun terörünü esasında borç yükümlülüğü yüksek olanlar yaşayacak. Türkiye’de ihracatçılar, ithalatçılar, ya da dış pazara satanlar ile iç pazara dönük iş yapanlar kesin çizgilerle ayrılmaz. Bir holding içinde ikisine de dönük yatırımlar görürsünüz. Genel bir ifade ile 2 TL’lik dolar kuru, AKP’nin ucuz kura alıştırdığı Türkiye ekonomisinden önemli kurbanlar alacak. Bu kaçınılmaz. Bakalım okkanın altında hangi firmalar, holdingler, hatta bankalar kalacak, kimler büyük balıklara yem olacak…